华星光电IJP OLED将于2026下半年导入品牌监视器及笔电产品,韩系主导格局迎来挑战

根据TrendForce表示,华星光电力推IJP OLED技术,希望以此切入监视器以及笔电OLED面板供应链,目前G5.5 IJP OLED产线已正式放量,成功量产医疗监视器面板,同时推进品牌端监视器及笔电面板的验证,未来有望打破过去韩系主导OLED产业的格局。

据TrendForce了解,华星光电今年先以G5.5产线生产27吋UHD的IJP OLED监视器在市场投石问路,瞄准专业型监视器市场。由于IJP OLED技术本身相较既有的QD-OLED以及WOLED技术在高端商务监视器以及创作者领域监视器有能耗优势,吸引品牌采用的意愿。韩、陆、台系品牌皆有进行IJP OLED监视器面板的验证,华星有望在2026年第三季开始进行IJP OLED的量产出货。

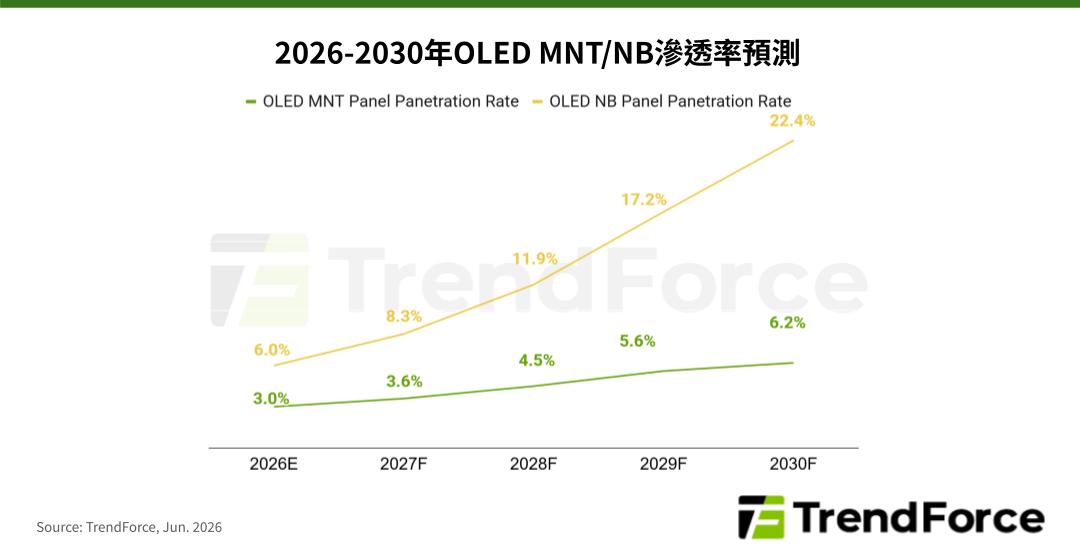

OLED监视器面板供应链目前为Samsung Display以及LG Display两家寡占,受限于现阶段OLED监视器面板大世代产能集中于韩系面板厂,今年OLED监视器面板渗透率仅3%。随著华星光电投资G8.6大世代OLED监视器产能,预期2030年后,OLED监视器面板渗透率将提升至6.2%,且将持续增长。

从OLED笔电面板供应链来看,目前仍是Samsung Display一家独大,陆系的和辉光电则开始初具规模。今年OLED笔电面板渗透率达6%,而OLED笔电面板大世代产能扩张可说是百家争鸣,除了Samsung Display以外,华星光电、京东方、维信诺皆有投资G8.6大世代OLED笔电面板产能,因此OLED笔电面板渗透率将成长快速,预期2030年渗透率将达22.4%。

而在笔电的量产进度,则是较原本第四季的时间有机会提前至2026年第三季实现。华星光电今年在OLED笔电领域选择以14吋WUXGA的IJP OLED切入供应链,瞄准中低阶OLED笔电市场,并且针对售价高度敏感的中低阶市场,采取积极报价策略,在笔电零组件成本上涨的大环境下成功获得部分品牌客户青睐。目前陆系、台系品牌有机会率先于第三季开始采用IJP OLED笔电面板,另外也有美系品牌正在进行IJP OLED笔电的验证。